源泉所得税に関する基本的な知識をまとめました。

給与・税理士等士業に支払う場合以外にも源泉徴収が必要な場合があるため、注意が必要です。

また、全ての情報を網羅するものではありませんので、税理士等にご相談の上で処理を行っていただくことをお勧めします。

本来は全納税者が確定申告をすればよいが・・・

本来は納税者は自身の所得を国に報告し、所得に応じた税金を納めることが建前とされていますが、一定の所得は所得の支払の際に支払者(一般的には、≒会社)が所得税を徴収して納付する源泉徴収制度が採用されています。

例えば、給与所得者の場合、所得税が給与総額から源泉徴収されており、12月頃の年末調整を経て、税額が確定することになります。従って、多くのサラリーマンの場合は、確定申告をせずとも、税金を納めていることになります。

ただし、年末調整で対応していない控除項目(医療費控除など)がある場合、個人で確定申告をすることになります。

確定申告が必要だから、年末調整を行わないということは認められず、会社としては年末調整は必ず行う必要があります。

原則、法人(会社)の場合は源泉徴収事務を行う必要がある

法人である場合、原則として源泉徴収義務を負います。従って、源泉徴収が必要な取引を行う場合には、支払うべき報酬の一部を源泉所得税として徴収し、国に納付することが必要となります。

源泉徴収が必要な場合

源泉徴収が必要な主要な報酬は、以下の通りです。

従業員に対する給与・退職金、税理士等の報酬などが一般的に発生頻度が高いものと推察されます。

- 従業員等に対する給与・退職金

- 居住者(日本で税金を支払う必要がある人)に対して支払う一定の要件を満たす報酬・料金

- 原稿料、デザイン料、講演料、放送謝金、工業所有権の使用料、技芸・スポーツ・知識等の教授・指導料

- 弁護士、公認会計士、税理士等の報酬・料金

- 社会保険診療報酬支払基金から支払われる療報報酬

- 外交員、集金人、電力量計の検針人、プロ野球の選手、プロサッカーの選手等の報酬・料金

- 芸能、ラジオ放送及びテレビジョン放送の出演、演出等の報酬・料金並びに芸能人の役務提供事業を行う者が支払を受けるその役務の提供に関する報酬・料金

- バー・キャバレー等のホステス、バンケットホステス・コンパニオン等の報酬・料金

- 使用人を雇用するための支度金等の契約金

- 事業の広告宣伝のための賞金及び馬主が受ける競馬の賞金

翻せば、上記の要件に当てはまらない報酬の支払いの場合は源泉徴収が不要となります。ただし、会社の管理上、全ての取引先に対して、源泉徴収をしているような場合もあります。

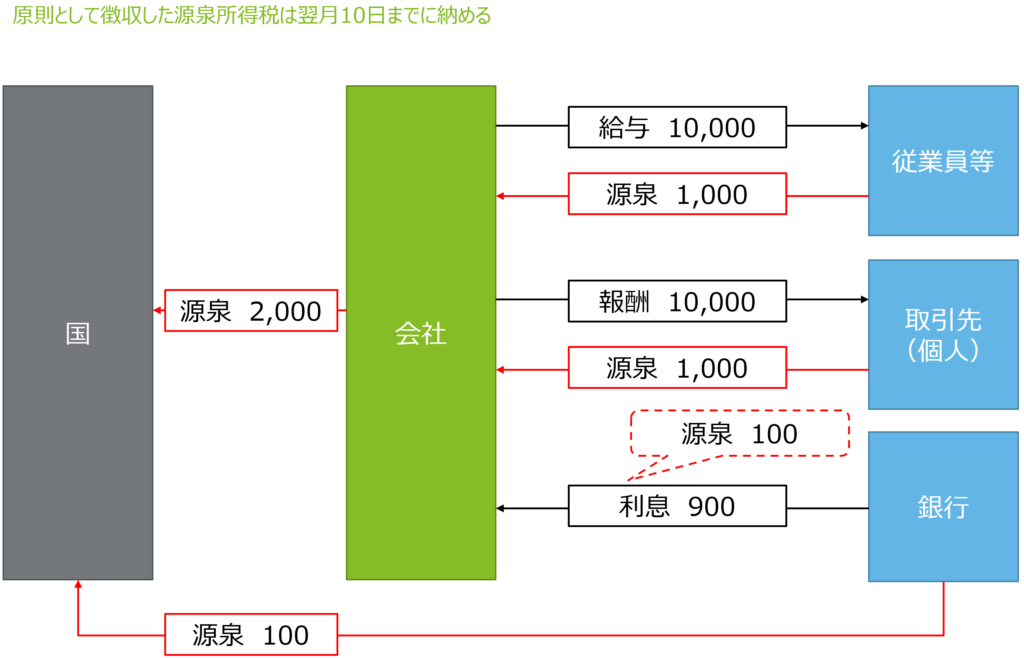

源泉徴収した税金は翌月10日までに国庫に納めるのが原則

従業員や取引先から徴収した源泉所得税は翌月の10日までに納めることが必要となります。

ただし、従業員の数が常時10人未満、かつ、事前に源泉所得税の納期の特例の承認に関する申請書を提出している場合に限り、給与や退職手当、税理士等への報酬・料金について源泉徴収した所得税等は年2回(1~6月に支払った所得に対する源泉所得税:7月10日、7~12月に支払った所得に対する源泉所得税:1月20日)

即ち、従業員が10人以上に増えた場合、申請書を提出していない場合、給与等、士業以外に対する報酬を支払った場合は翌月10日までに源泉所得税を納める必要があります。

銀行から受けとる預金利息は銀行が一部源泉徴収をした金額が支払われていますので、その場合は源泉徴収をされたものとして会計上処理する必要があります。

源泉徴収することを忘れてしまったら?

源泉徴収をする必要があるにもかかわらず、源泉徴収しなかった場合は、相手方に返金してもらったうえで、改めて返金額を国に納付することが必要となります。一方、返金に応じない等の状況が生じた場合であったとしても、源泉徴収義務が免除されるわけではないため、翌月10日までに源泉徴収相当額は納付することが必要となります。

まとめ

個人事業主等に対して、報酬を支払う場合で、先方が源泉徴収額を明示していない場合には、源泉徴収義務があるかどうか確認したうえで、源泉徴収するか否かを判断していただければと思います。

また、専門的な知識を要する分野でありますので、顧問税理士の先生に照会することも良いかと思います。