固定資産は自動車などの動産、土地建物などの不動産等の総称をいいますが、普段の生活上、売買時以外に意識する機会は少ないかと思います。

しかしながら、事業をしていくうえで固定資産は重要な資産であり、様々な税務上の取り扱いも定められているため、本記事においては簡単な説明に留めます。

難しいことを抜きに考えれば、固定資産を購入する際の税務上の取り扱い(実務上の取り扱い)を読めばよいかと思います。

なお、税法上の例外なども多くあるため、実際の検討の際は税理士にご相談ください。

固定資産の定義

会社法計算規則上の定義

会社計算規則(74条3項2号)上、固定資産は以下の通り、定義されています。

イ 建物及び暖房、照明、通風等の付属設備

ロ 構築物(ドック、橋、岸壁、さん橋、軌道、貯水池、坑道、煙突その他土地に定着する土木設備又は工作物をいう。)

ハ 機械及び装置並びにホイスト、コンベヤー、起重機等の搬送設備その他の付属設備

ニ 船舶及び水上運搬具

ホ 鉄道車両、自動車その他の陸上運搬具

ヘ 工具、器具及び備品(耐用年数が一年以上のものに限る。)

ト 土地

チ リース資産(当該会社がファイナンス・リース取引におけるリース物件の借主である資産であって、当該リース物件がイからトまで及びヌに掲げるものである場合に限る。)

リ 建設仮勘定(イからトまでに掲げる資産で事業の用に供するものを建設した場合における支出及び当該建設の目的のために充当した材料をいう。)

ヌ その他の有形資産であって、有形固定資産に属する資産とすべきもの

法人税法施行規則上の定義

また、法人税法、法人税法施行令上は以下の通り、定義されています。

法人税法2条22号(固定資産の定義)

土地(土地の上に存する権利を含む。)、減価償却資産、電話加入権その他の資産で政令(法人税法施行令12条)で定めるものをいう。

法人税法2条23号(減価償却資産の定義)

建物、構築物、機械及び装置、船舶、車両及び運搬具、工具、器具及び備品、鉱業権その他の資産で償却をすべきものとして政令(法人税法施行令13条)で定めるものをいう。

法人税法施行令12条(固定資産の範囲)

棚卸資産、有価証券、暗号資産及び繰延資産以外の資産のうち次に掲げるものとする。

一 土地(土地の上に存する権利を含む。)

二 減価償却資産

三 電話加入権

四 電話加入権に準ずるもの

法人税法施行令13条(減価償却資産の範囲)

棚卸資産、有価証券及び繰延資産以外の資産のうち次に掲げるもの(事業の用に供していないもの及び時の経過によりその価値の減少しないものを除く。)とする。

一 建物及びその附属設備(暖冷房設備、照明設備、通風設備、昇降機その他建物に附属する設備)

二 構築物(ドック、橋、岸壁、桟橋、軌道、貯水池、坑道、煙突その他土地に定着する土木設備又は工作物)

三 機械及び装置

四 船舶

五 航空機

六 車両及び運搬具

七 工具、器具及び備品(観賞用、興行用その他これらに準ずる用に供する生物を含む。)

八 無形固定資産(鉱業権 漁業権 ダム使用権 水利権 特許権 実用新案権 意匠権 商標権 ソフトウエア 育成者権 公共施設等運営権 樹木採取権 漁港水面施設運営権 営業権 専用側線利用権 鉄道軌道連絡通行施設利用権 電気ガス供給施設利用権 水道施設利用権 工業用水道施設利用権 電気通信施設利用権)

九 生物(牛、馬、豚、綿羊及びやぎ かんきつ樹、りんご樹、ぶどう樹、梨樹、桃樹、桜桃樹、びわ樹、くり樹、梅樹、柿樹、あんず樹、すもも樹、いちじく樹、キウイフルーツ樹、ブルーベリー樹及びパイナップル 茶樹、オリーブ樹、つばき樹、桑樹、こりやなぎ、みつまた、こうぞ、もう宗竹、アスパラガス、ラミー、まおらん及びホップ)

※読みやすさ優先のため、一部削除、修正を加えています。

即ち、事業活動に必要な土地建物、機械装置、パソコンなどの備品などの形あるもの(有形固定資産)だけではなく、ソフトウェア、知的財産権等の形のないもの(無形固定資産)も固定資産に該当します。

付随費用の取り扱い

固定資産の金額は購入費用の他、据付費用なども含むことが原則です。

連続意見書第三・第一・四1

四 固定資産の取得原価と残存価額

減価償却は、原則として、固定資産の取得原価を耐用期間の各事業年度に配分することであるから、取得原価の決定は、減価償却にとって重要な意味を有する。固定資産の取得にはさまざまの場合があり、それぞれに応じて取得原価の計算も異なる。

1 購入 固定資産を購入によって取得した場合には、購入代金に買入手数料、運送費、荷役費、据付費、試運転費等の付随費用を加えて取得原価とする。但し、正当な理由がある場合には、付随費用の一部又は全部を加算しない額をもって取得原価とすることができる。

購入に際しては値引又は割戻を受けたときには、これを購入代金から控除する。

減価償却計算の必要性

支払い金額を費用にする場合の問題点

企業活動をしていくうえで、一定期間(通常は1年)を区切って、損益を計算する必要があります。

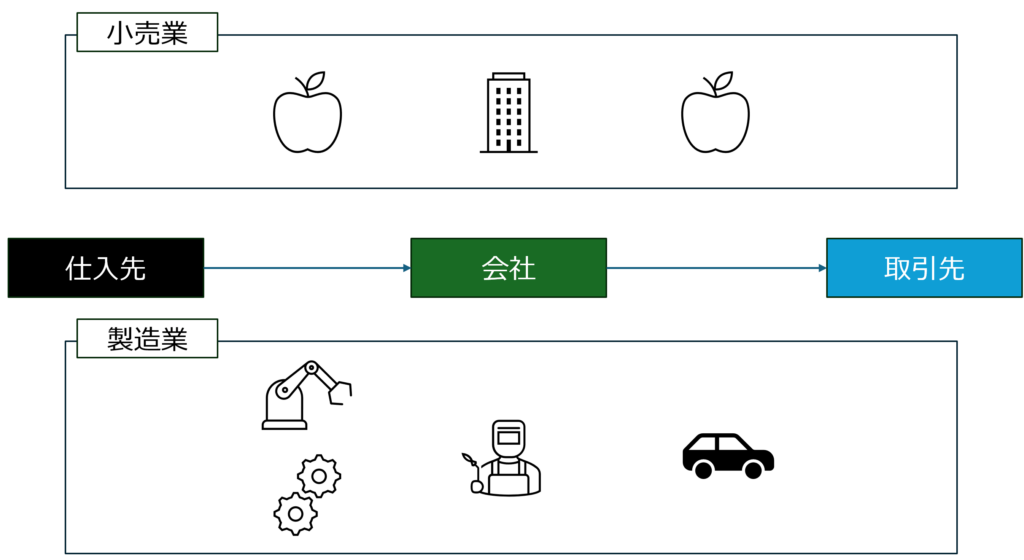

百貨店のような小売業であれば、百貨店(建物)の建築、商品の仕入、商品の販売をすることになります。

ここで、百貨店を建築する代金が支払時の費用として処理した場合、以下の通りとなります。

20×1年度の損益

建物代金の支払時 -10,000

商品代金支払い時 -1,000

商品売上計上時 +1,100

損益 -9,900

20×2年度の損益

商品代金支払い時 -1,000

商品売上計上時 +1,100

損益 +100

初年度は代金支払い時の費用が大きくなる一方、翌年度以降は建物代金の負担はなくなります。しかしながら、百貨店では建物が不可欠であり、建物は百貨店の収益獲得に貢献しています。にもかかわらず、損益計算上、建物の費用がかかっていることがわからなくなってしまいます。(費用と収益の対応関係がない、と会計的には表現されます。)

これは製造業であっても同じで、機械装置を購入して、製品を作る場合、機械装置を購入した際の費用にした場合、その後、費用が発生しないことになってしまいます。

減価償却費

そこで、費用と収益を対応させるために登場するのが、減価償却費です。

企業会計原則と関係諸法令との調整に関する連続意見書(「連続意見書」)第3において、以下の通り、示されています。

資産の取得原価は、資産の種類に応じた費用配分の原則によって、各事業年度に配分しなければならない。有形固定資産は、その取得原価を当該固定資産の耐用期間にわたり、一定の減価償却方法によって各事業年度に配分し、無形固定資産及び繰延資産は、有償取得の対価を一定の償却方法によって各事業年度に配分しなければならない。

即ち、事業活動に関連した固定資産を購入した場合、固定資産が使える期間にわたって、なんらかの方法で、固定資産の購入代金を費用として配分していかなければならない、ということになります。

例えば、先ほどの百貨店の事例では、建物が50年間利用可能であるとすれば、購入代金である10,000を50年にわたって、費用として配分していくことになります。

20×1年度の損益

建物代金の支払時 -0(建物10,000を資産として計上)

商品代金支払い時 -1,000

商品売上計上時 +1,100

減価償却費 -200(50年 定額法で計算)

損益 -100

固定資産 9,800

20×2年度の損益

商品代金支払い時 -1,000

商品売上計上時 +1,100

減価償却費 -200(50年 定額法で計算)

損益 -100

固定資産 9,600

建物を支払時は固定資産として計上し、利用期間に応じて、費用配分させていくことによって、損益の期間対応がなされることになります。

耐用年数と償却方法

理論上、耐用年数は固定資産が利用できる期間で設定すべきものです。

また、償却方法も固定資産を利用することで得られる収益の獲得に応じた方法を設定すべきです。

しかしながら、日本国内においては、国税庁が税務上の減価償却費を計算するための耐用年数表を用意しているため、耐用年数表に記載されている耐用年数・償却方法を採用しているケースが多いです。

また、費用とするべきか、資産にするべきかという観点も本来は将来の収益獲得に貢献するものであるか、という判断基準もありますが、実務上は税務上の基準をベースに判断していくことが多いと考えられます。

固定資産を購入する際の税務上の取り扱い(実務上の取り扱い)

実務上、固定資産を購入する際、資産にするか費用とするかの判断は主として取得金額が「~10万円」、「~20万円」、「~30万円」、「30万円~」のいずれに該当するかで判断していくことになります。

少額資産

取得金額が10万円未満(若しくは使用可能期間が1年未満)である減価償却資産は、少額資産に該当します。(法人税法施行令133条)

少額資産に該当する場合、減価償却費を計上せずに全額を支払った時の費用として処理することが可能です。

一括償却資産

取得金額が20万円未満(若しくは使用可能期間が1年未満)である減価償却資産は、一括償却資産に該当します。(法人税法施行令133条の2)

一括償却資産に該当する場合、各資産の耐用年数や償却方法によらず、以下の方法で減価償却費を計上することが可能です。

取得金額 ÷ 36 × 事業年度の月数(通常は12であるが、設立初年度の場合は設立月から年度末までの月数)

少額減価償却資産

取得金額が30万円未満である減価償却資産は、少額減価償却資産に該当します。(租税特別措置法67条の5)

少額減価償却資産に該当する場合、減価償却費を計上せずに全額を支払った時の費用として処理することが可能です。

即ち、20万円未満の資産であったとしても、少額減価償却資産として、一時の費用として処理することが可能です。

償却資産の申告

法人は毎年1月31日までに、その年の1月1日時点で保有している固定資産を、各都道府県に対して、償却資産税の申告を行う必要があります。

その際、少額資産および一括償却資産に該当している場合は償却資産としての申告は不要ですが、少額減価償却資産として費用処理している場合には償却資産の申告対象となる点に留意が必要です。