以前、東証グロース上場企業データ(2022年1月~2024年8月まで)をまとめてみましたので、次は業種別にみてみたいと思います。

第一弾は「医薬品」の企業群を見ていきたいと思います。(数の多いサービス業と情報・通信業は数が多いので、また今度。)

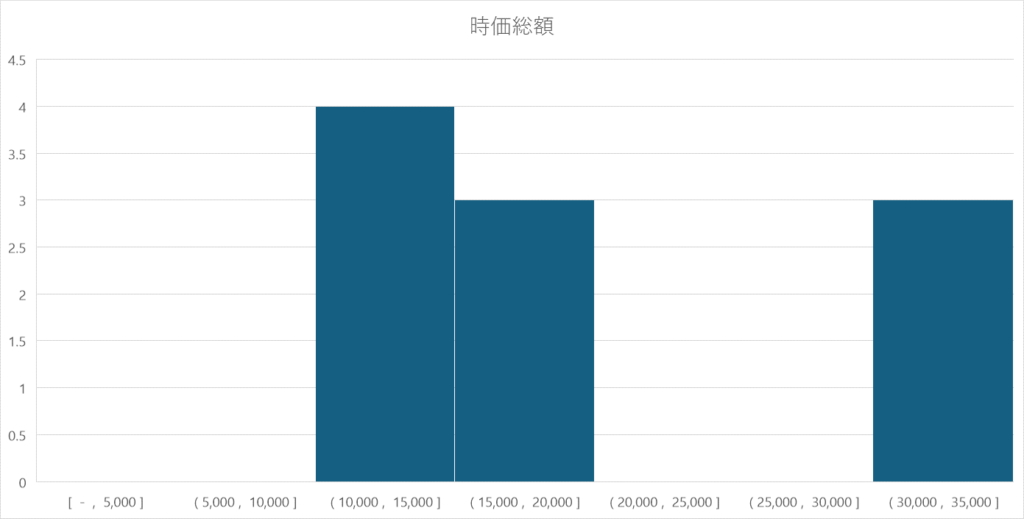

時価総額

医薬品業のIPO時における時価総額の平均値は190億円(中央値で170億円)程度、最低値が101億円(ケイファーマ)、最高値が340億円(Heartseed)でした。

IPOの平均が100億円を下回る状況を鑑みれば、意外と?高い水準であると言えます。

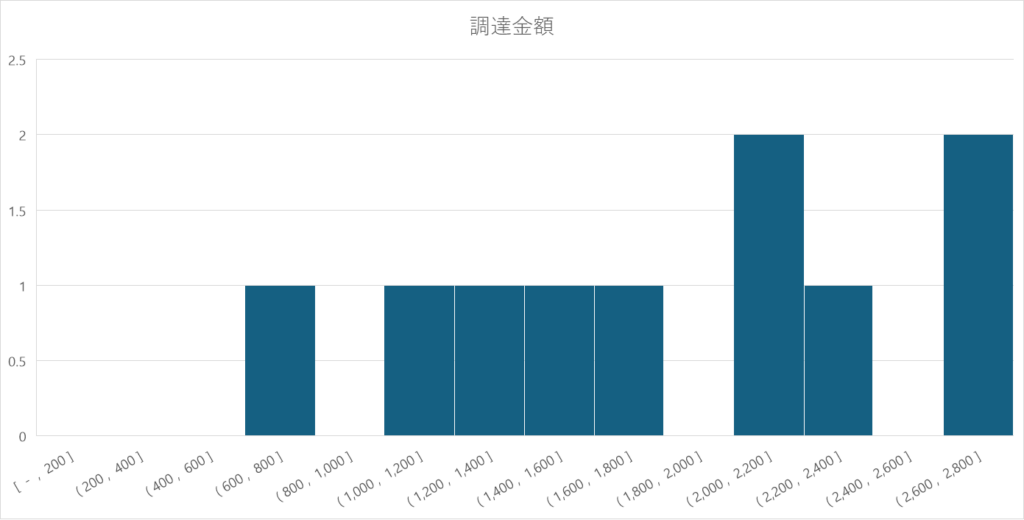

調達金額

医薬品業のIPO時における平均調達金額は18億円程度、最低値が8億円(Veritas in silico)、最高値が26億円(ノイルイミューン・バイオテック)でした。

IPO時に資金調達をしないスタートアップも存在する中、医薬品業は実際の開発に資金を要するため、調達額が多くなっている傾向があると考えられます。

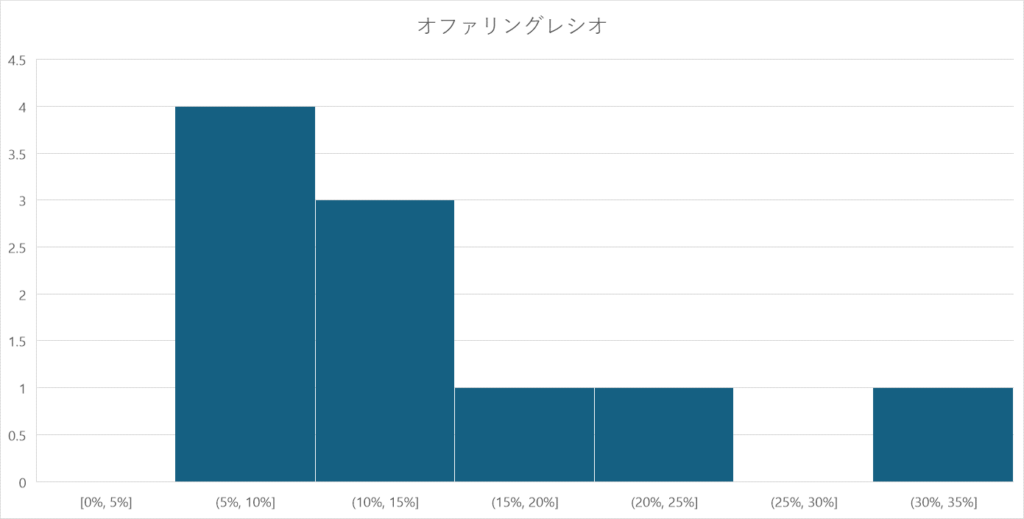

オファリングレシオ

オファリングレシオはIPO全体の相場とは大きな相違はなく、平均で14%程度とボリュームゾーンも10~20%程度となっています。

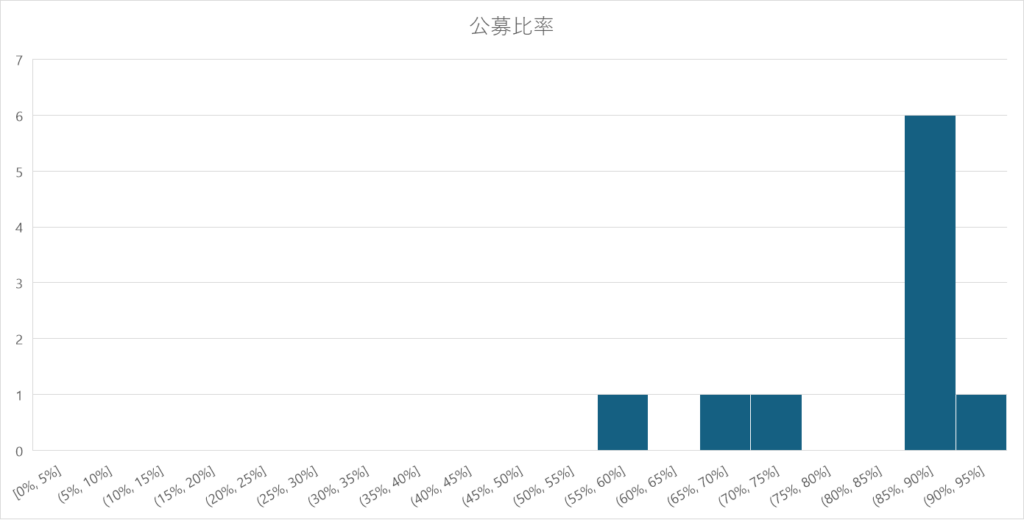

公募比率

医薬品業の大きな特徴としては、公募比率が高いことにあると思います。

即ち、IPO時に既存株主からの売り出しは殆どなく、新たに株式を発行する割合が高く、資金調達目的の上場であると言えます。

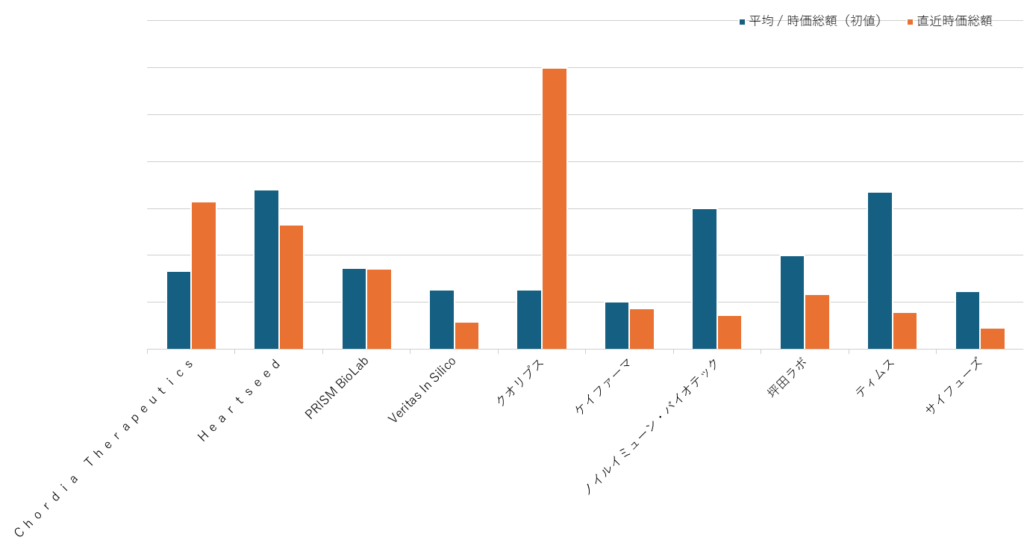

上場後の株価

クオリプス、Chordia Therapeuticsを除き、直近(2024年9月時点)の時価総額はIPO時の時価総額よりも低い状況となっています。

その背景として、以下の理由があるのではないのかと推察しています。

- 殆どの会社がパイプライン型の開発スタイルであること

- いずれの会社も開発コストが先行している段階であり、黒字化できていないこと

- 目に見える開発の進捗が読み取れないこと。

また、上記は直近2.5年の間で上場した企業ですが、それ以前に上場した他のバイオベンチャーを見ても、大半の企業は上場時の時価総額を超えられていません。

| 上場年 | 会社名 | 上場時時価総額 | 直近時価総額 |

|---|---|---|---|

| 2021 | レナサイエンス | 119億円 | 45億円 |

| 2021 | ペルセウスプロテオミクス | 117億円 | 91億円 |

| 2020 | クリングルファーマ | 62億円 | 58億円 |

| 2020 | ファンペップ | 119億円 | 46億円 |

| 2020 | モダリス | 685億円 | 45億円 |

| 2017 | ソレイジアファーマ | 196億円 | 95億円 |

| 2013 | オンコリスバイオファーマ | 297億円 | 130億円 |

| 2011 | カイオムバイオサイエンス | 50億円 | 71億円 |

| 2008 | カルナバイオサイエンス | 52億円 | 73億円 |

ペプチドリームの例

ペプチドリームはバイオベンチャーの中でも時価総額が伸びている企業の一つです。

ペプチドリームはパイプラインを自社で開発するスタイルのバイオスタートアップではなく、製薬企業と共同研究することで新たな薬を開発するプラットフォーム型のスタートアップです。

上場時の時価総額は1,018億円で、直近(2024年9月)の時価総額が3,456億円と、3倍程度となっています。(過去をさかのぼれば、2017年から2021年頃まではもう少し株価も高い状況)

なお、ペプチドリームは上場前の2011年頃から経常的に黒字決算を続けており、投資家からの期待に応えられている状況ではないかと推察します。

即ち、他のベンチャーと同様、赤字状態が継続する限り、少なくとも日本の市場では株価は低迷するということだと感じました。

バイオスタートアップの今後

欧米諸国ではメガファーマが優良なパイプラインを持つバイオスタートアップを買収することが一般的であると理解しています。

しかしながら、日本ではバイオスタートアップの買収事例は多くなく、日本の製薬企業も日本のバイオスタートアップではなく、欧米のバイオスタートアップの買収しています。

また、前述の通り、日本のバイオスタートアップはペプチドリーム等の一部の会社を除き、上場後も黒字化(≒新たな薬を開発できていない)ができていないため、その結果、各社の株価も低迷している状態です。

従って、1つでも多く、新薬の導出することがバイオスタートアップのプレゼンス向上につながるのではないかと感じました。