新たに導入されたストックオプションプールについて、メモをします。

制度概要

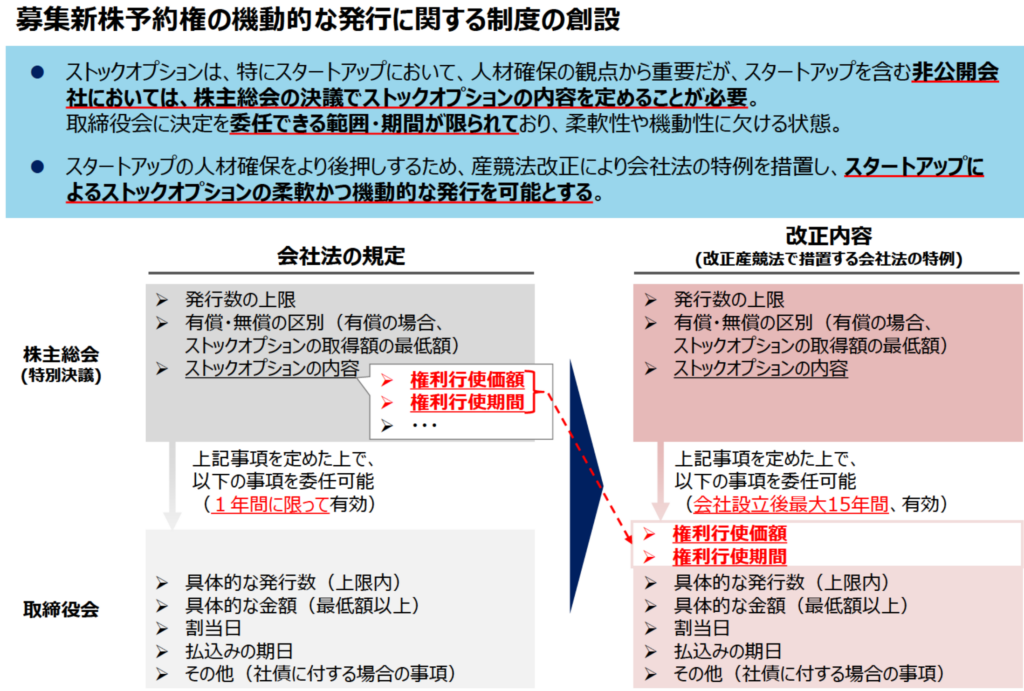

経済産業省のウェブサイトより抜粋

会社法(原則)

ストックオプションを発行する場合、募集事項の決定をする場合、株主総会の特別決議によらなければなりません(238条2項 309条2項6号)。

募集事項

一 募集新株予約権の内容及び数

二 募集新株予約権と引換えに金銭の払込みを要しないこととする場合には、その旨

三 前号に規定する場合以外の場合には、募集新株予約権の払込金額又はその算定方法

四 募集新株予約権を割り当てる日

五 募集新株予約権と引換えにする金銭の払込みの期日を定めるときは、その期日

六 省略

七 省略

また、取締役会を設置している場合は株主総会の特別決議によって、募集事項の決定を取締役会に委任することが可能ですが、株主総会の特別決議で以下の事項を定める必要があります(239条1項1号)。なお、取締役会への委任の決議は割当日が決議の日から1年以内に行う募集についてのみ認められています。

一 その委任に基づいて募集事項の決定をすることができる募集新株予約権の内容及び数の上限

二 前号の募集新株予約権につき金銭の払込みを要しないこととする場合には、その旨

三 前号に規定する場合以外の場合には、募集新株予約権の払込金額の下限

即ち、募集新株予約権の内容(権利行使価額、権利行使期間など)は委任するにあたって、株主総会の特別決議を経る必要があったため、都度、株主総会の特別決議が必要であり、機動的なストックオプションの発行の妨げになっていると言われていました。

ストックオプションプール(改正産業競争力強化法 21条の19)

そこで、2024年9月以降、一定要件を満たす企業に対しては規制が緩和されることとなりました。

ストックオプションプールの要件を満たしている場合、通常と同様に募集事項の決定を取締役会に委任するための株主総会の特別決議を行うに際して、一定事項を定める必要がありますが、条件が緩和されています。

一 その委任に基づいて募集事項の決定をすることができる募集新株予約権の内容(権利行使価額(会社法236条1項2号)及び権利行使期間(会社法236条1項4号)に掲げる事項を除く。)及び数の上限

二 前号の募集新株予約権につき金銭の払込みを要しないこととする場合には、その旨(通常と同じ)

三 前号に規定する場合以外の場合には、募集新株予約権の払込金額の下限(通常と同じ)

即ち、通常の場合、取締役会に委任することができない権利行使価額と権利行使期間まで、取締役会に委任することができるようになります。

また、会社の設立以後の期間が15年未満に限り、ストックオプションプールは適用可能であります。従って、要件を満たす設立15年未満の非上場企業は最大で15年間(≒15年-設立後経過年数)の間、ストックオプションの募集を取締役会に委任することができるようになります。

従って、要件を満たせば、非上場企業において機動的にストックオプションを発行できるようになりました。

税制適格ストックオプションとの関係性

本制度は、機動的にストックオプションを発行するためのものです。

従って、税務上、会計上の取り扱いは別途検討する必要性があると考えられます。

税務上の取り扱い

税務適格ストックオプションとして取り扱うためには、権利行使価額を税務上の時価以上とする必要があります。

従って、委任された募集新株予約権の権利行使価額はその都度、税務上の時価以上と設定していかなければ、税制適格ストックオプションとしては取り扱われません(税務上の時価の取り扱いはこちらをご確認ください)。

会計上の取り扱い

会計上、ストックオプション発行時の株式の時価未満とする権利行使価額を設定した場合、その差額は費用として処理することになります(こちらもご参照ください)。従って、IPOを意識したタイミング(監査法人の会計監査を受ける時期)でストックオプションを発行する場合には通常通り、株式の価値算定をしたうえで、費用処理を行わなければなりません。

適用要件・手続き

自社が要件を満たすかどうかは経済産業省のウェブサイトが非常によくまとまっていますので、ご参照したうえで、申請されるとよいかと思います。また、手続やQ&Aも整備されておりますので、実際に手続をする際はご参照ください。