有償ストックオプションの概略、メリット・デメリットについて説明したいと思います。

※内容は都度アップデートしてまいります。

なお、実際の検討を行う際は、各専門家にご相談の上でご検討ください。

詳細のご相談がございましたら、お問い合わせフォームからご連絡ください。

無償ストックオプションと有償ストックオプションの違い

一般的なストックオプションは無償で発行される

一般的なに労働等(経済的な便益)の対価として、ストックオプションを付与することになります。

従って、ストックオプションを付与する際、通常、受け取り側(従業員等)はストックオプションに対する対価を支払うことは想定されておらず、権利行使する際に初めて、株式の購入対価を支払うことが想定されています。

(一般的なストックオプションの例はコチラをご参照ください)。

有償ストックオプションは権利付与時点で従業員等が対価を支払わなければならない

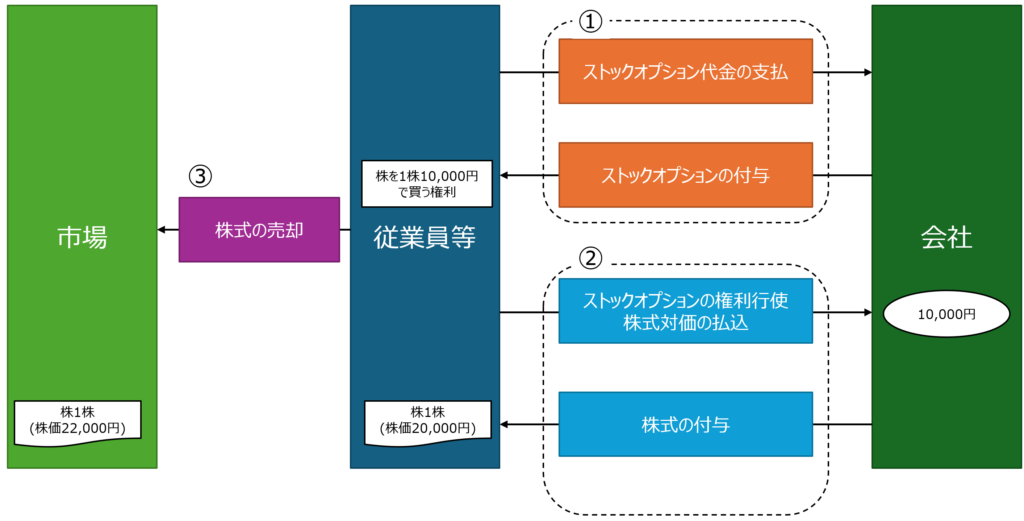

有償ストックオプションの付与は実質的には株式を購入する権利(コールオプション)の売買です(なお、ストックオプションの時価で取引をすることになるため、時価発行ストックオプションと呼ばれることもあります)。

そのため、ストックオプションを付与されたことに伴って、受け取り側(従業員等)はストックオプションの対価として一定の金銭を支払う必要があります(上記イメージ上の①)。

なお、対価の支払いが発生することを除けば無償ストックオプションと相違点はなく、様々な条件を自由に設計することが可能です。

有償ストックオプションのメリット

税務上の税制適格要件判定を省略することができる

無償ストックオプションの場合には、税制適格要件を満たさない限り、権利行使時に税務上の優遇を受けることができません。

一方、有償ストックオプションの場合、あくまで「有償で購入した株式を購入する権利」を行使するにすぎず、税務上の税制適格要件を検討せずとも、税制適格ストックオプションと同じような税務上のメリットを享受することが可能です。

監査役等にも税務上のメリットのあるストックオプションを付与できる

無償ストックオプションの場合、監査役や大口株主は税制適格要件をみたすことができません。

しかしながら、有償ストックオプションである場合、前述の通り、税制適格要件を考慮する必要がないため、幅広い人材に付与しやすいスキームであると言えます。

また、外部高度人材に対しては、一定の手続(経済産業省等に対する申請)を経ることによって税制適格の無償ストックオプションを付与することができますが、有償ストックオプションの場合は手続をせずとも、税務上のメリットを享受することが可能です。

社外高度人材に対するデメリットを回避できる可能性がある

社外高度人材に対する税制適格ストックオプションを権利行使した後に国外転出した場合、国外転出時点で株式の譲渡があったものとみなされるため、株式を実際に売却する前に課税関係が発生してしまうなど、通常のストックオプションとは異なる制限が設けられていることがありますので、有償ストックオプションを発行することで、デメリットを回避できる可能性があります。

年間の権利行使限度額を考慮する必要がなくなる

税制適格要件のうちの一つに年間の権利行使限度額が一定金額以下であることが要求されています。

従って、権利行使限度額を上回ってしまった場合には無償ストックオプションを保有していたとしても、税制適格要件を満たしたうえで、権利行使することが不可能となります。

一方、有償ストックオプションの場合、税制適格要件を考慮する必要がありませんので、権利行使限度額を考慮せず、税務上のメリットを享受可能です。

ストックオプションを付与した従業員等に対する動機付けになる

有償ストックオプションの場合、権利の受け取り側(従業員等)は、権利行使できるかどうかが確定する前にストックオプションに対する対価を支払う必要がありますので、受け取った従業員等は会社を成長させようとする動機付けになるものと考えられます。

また、株価が上昇しない場合には権利が失効するなどの条件を付与することで、従業員等に対する動機付けをより一層高める効果を狙える可能性があると考えられます。

従って、特にプロ経営者等を招聘してストックオプションを付与するのようなケースでは有償ストックオプションのほうが適切になり得る状況もあるかと推察されます。

有償ストックオプションのデメリット

株価の算定に加えてストックオプションの価値を算定する必要がある

ストックオプションを発行する際に権利行使価額を設定するために株価の算定書を独立第三者である専門家から取得することがあります。

有償ストックオプションの場合、株価の算定に加えて、ストックオプションの価値がいくらであるのかを追加で算定していく必要があります。

そのため、通常のストックオプションを発行する場合と比べて、費用がかかることが想定されます。