2024年7月30日に上場予定のHeartseed社(https://heartseed.jp/)のビジネスモデル・資本政策遍歴・上場時の株主構成等について読み解いてみます。分析途中なので、都度Updateする予定です。

なお、出典は新規上場申請のための有価証券報告書(1の部)等を利用しておりますが、推測している部分もありますので、情報の正確性は保証しかねますので、各自、情報はご確認ください。

Summary

Heartseed社の特徴として、以下のような点が特徴的なポイントでしょうか。

- カンパニークリエーションなので、資本政策がきれいな気がする(シードアーリー期はAngelBridgeが引っ張っていっていけるのでバリュエーションも比較的高いかも。)

- 代表取締役は研究者であるが、その他取締役は初めから経営人材を連れてきていると推察されるため、経営面はプロ経営者に委ねられている。そして、プロ経営者に対するインセンティブ設計も練り上げられている気がする

- 研究者などにも株式を持ってもらうことで、協力してもらうインセンティブ設計を取っているように推察される

- ストックオプションは全て、有償ストックオプション。バイオベンチャーではあまり見られなかった気がするが、株価を上げることでインセンティブを享受することができる条件設計なども行っている点が参考になった

- 途中から入る取締役や従業員にも普通株式を発行している

- IPO時、Nikon-SBI Innovation Fund IIと味の素株式会社が親引けをしている

ビジネスモデル

パイプライン型創薬ベンチャー

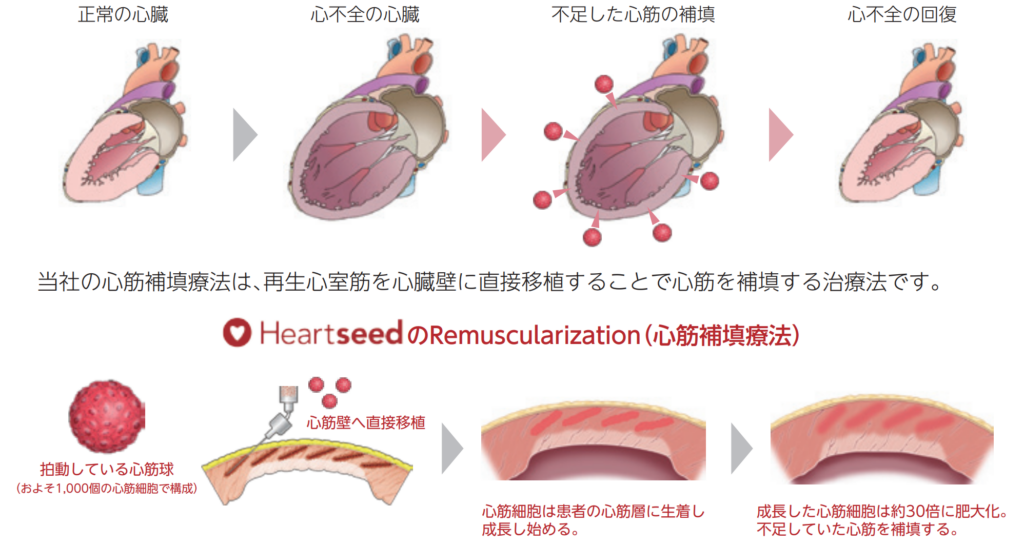

iPS細胞由来の心筋細胞の微小組織(心筋球)を心臓に移植する治療法である「心筋再生医療」を開発しているパイプライン型のスタートアップです。従って、今開発中のパイプラインのローンチ、適応拡大等を通じて、収益化をしていくものと推察されます。

この点、プラットフォーム+パイプライン型で取り組んでいる、Veritas In Silico社、PRISM Biolab社等とは、同じバイオベンチャーであっても方針が異なっており、Chordia Therapeutics社と同じような企業となっています。

従って、開示されている情報も開発の状況が中心となっており、研究シーズの開発進捗の良否が株価に影響を及ぼしていくものと考えられます。

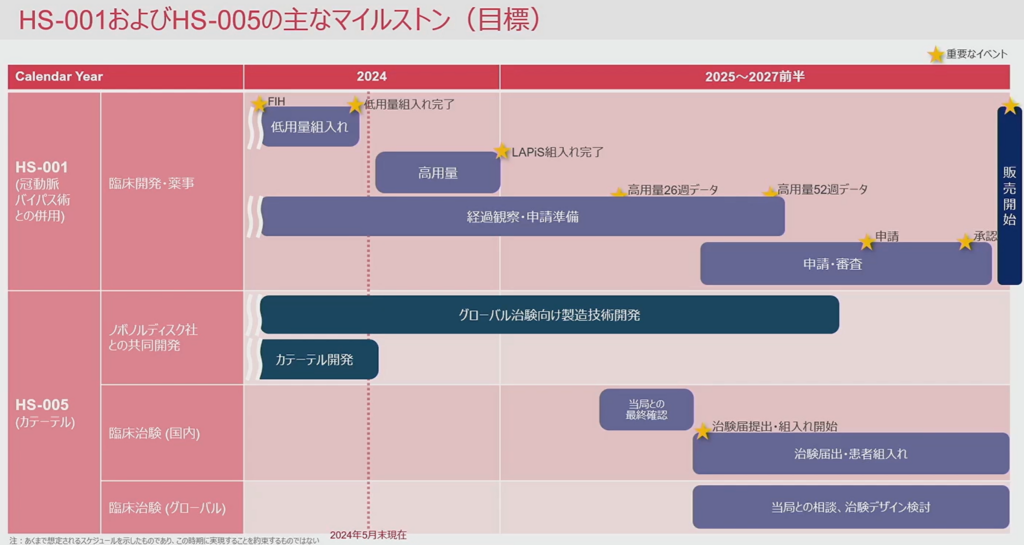

開発パイプラインの状況

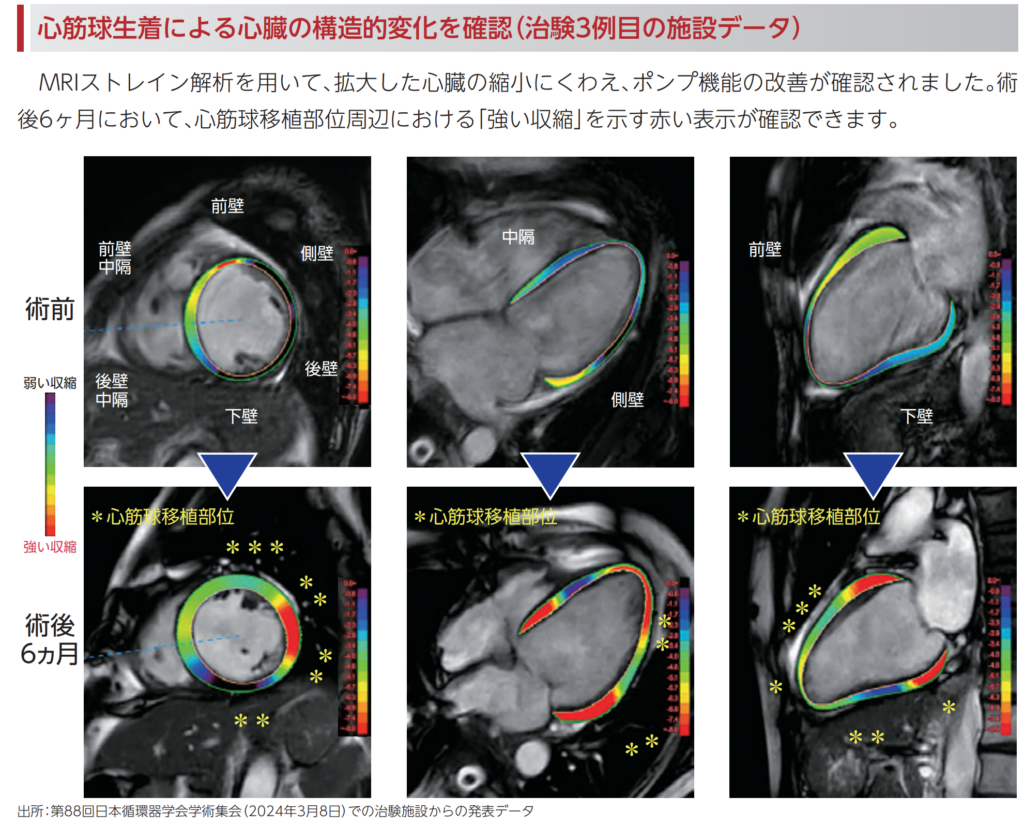

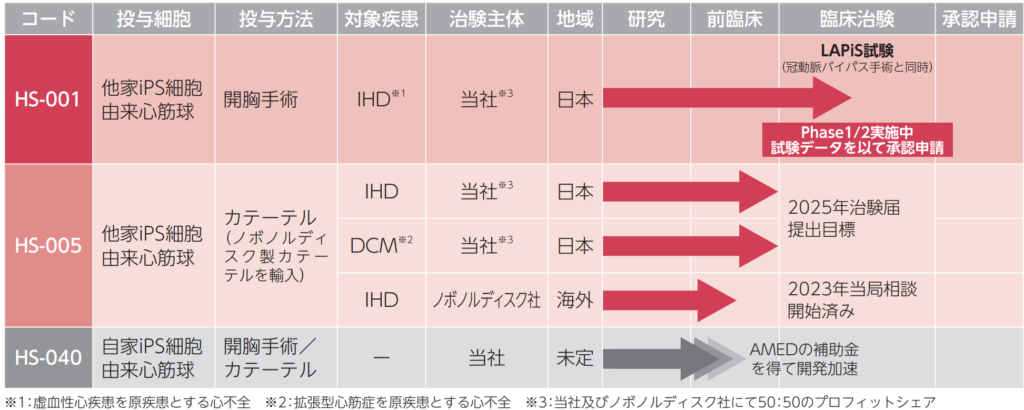

Heartseed社が保有するパイプラインとしては、3つあり、1つは臨床入り、1つは非臨床段階、1つは基礎研究段階となっています。

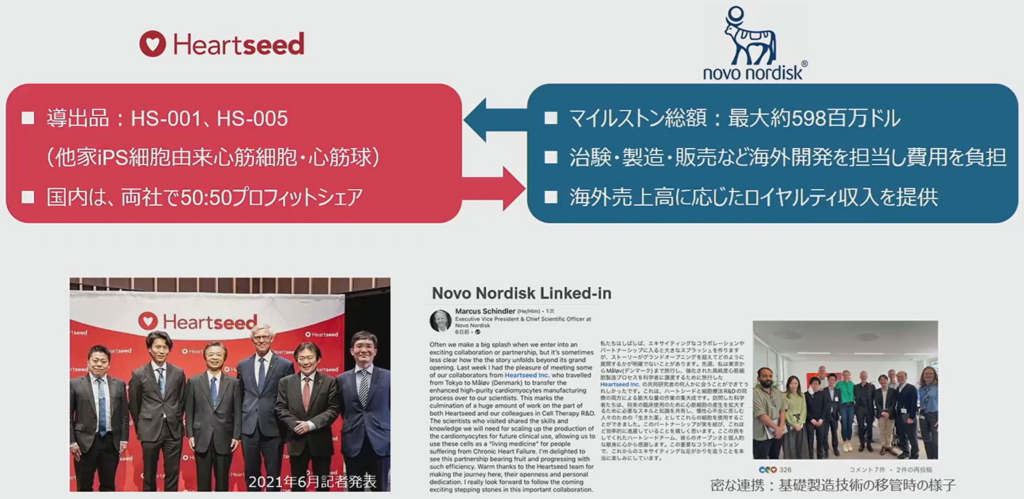

そのうち、HS-001、HS-005の海外展開はノボノルディスクファーマと進めており、マイルストン総額は最大、約598百万USDとなっているようです。

カンパニークリエーション

Heartseed社はベンチャーキャピタルであるAngelBridgeの河西氏が代表として設立され、設立直後からAngelBridgeからの資金提供を受け続けていました。また、河西氏自身も取締役として関与し続け、まさにカンパニークリエーションを体現している会社です。

また、資本政策やストックオプションの発行等がある程度、計画的に行われている印象があり、ファイナンス面、採用面等、経営のサポートをAngelBridgeが手厚く、実施してきたものと推察されます。

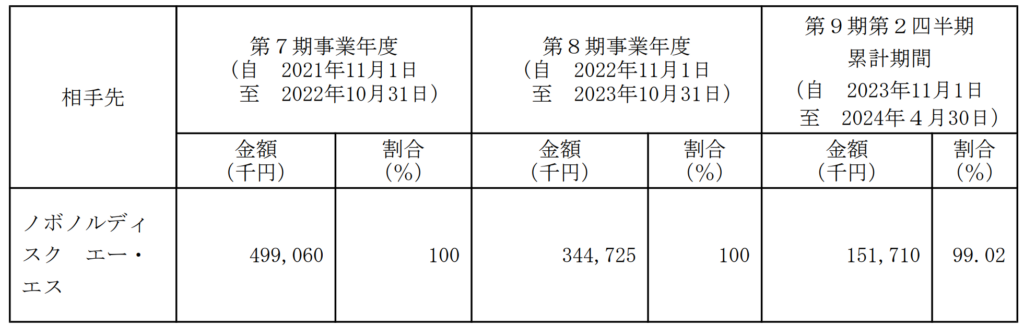

収益の状況

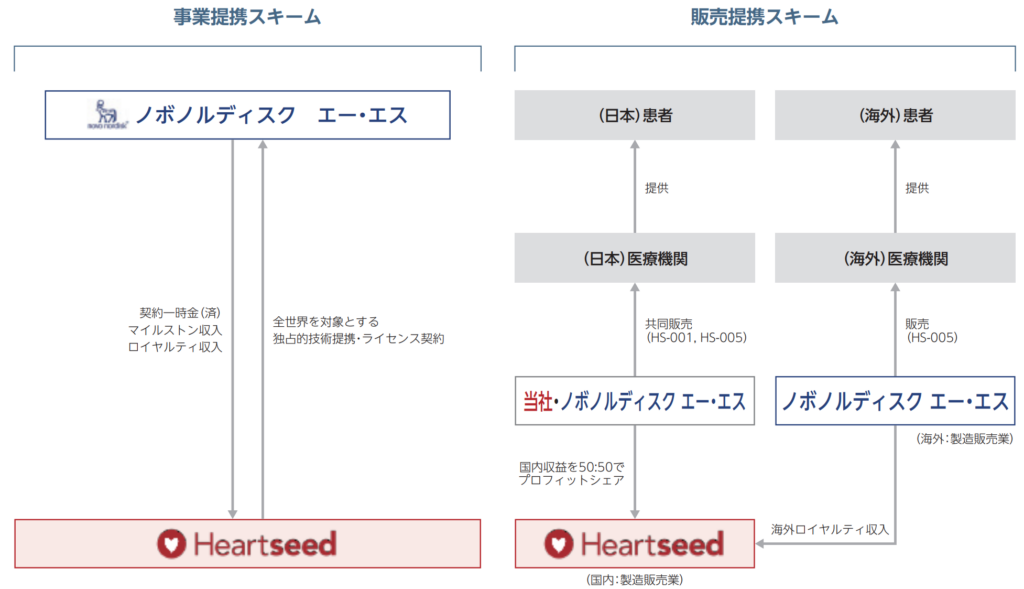

パイプライン型ですので、収益は2021年5月に締結したノボノルディスクエーエスとの共同研究契約から獲得している契約一時金やマイルストン収入があるのみです。

なお、国内での治験はCRO(リニカル社)に委託、治験製品の製造はCDMO(ニコンセルイノベーション社、メディパルホールディングスの完全子会社であるSPLine社)に委託しているようであり、資本関係が入ったタイミング前後で関係性がスタートしているのではないかと推察されます。

マネジメントメンバー

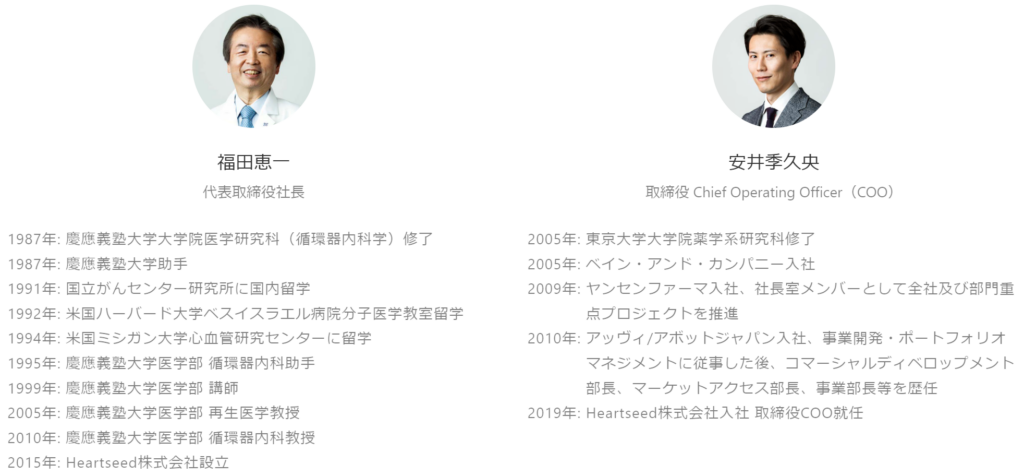

代表取締役の福田氏は研究者ですが、それ以外は他社の役員等を経験してきたプロ経営者です。

そして、会社の成長にあわせて、必要なFunctionの役員を採用していっているように見受けられます。

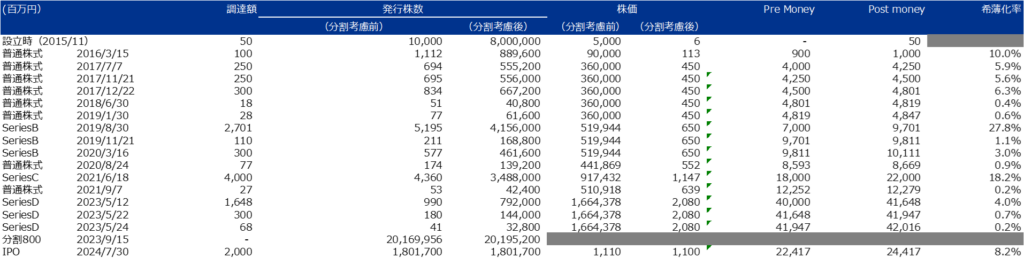

資金調達の変遷

SeriesA以前

ベンチャーキャピタルであるAngel Bridgeの河西氏と慶応義塾大学医学部の福田氏が共同設立した会社で、設立当初は河西氏が代表取締役でした。設立時の資本金等の額は5,000万円、発行株式数は10,000株(株式分割後:8,000,000株)と推察されます。

設立以後、福田氏と河西氏が株式を引き受けていないと仮定すると、上場時の福田氏の保有株式数が3,200,000株、河西氏の保有株式数が800,000株であり、設立時の50%を2名が保有していることと推察されます。

また、設立初期の取締役である秋山氏も上場時に1,120,000株保有しており、従業員等含めて、株主数が多くなっているという点は特徴であると感じました。これも、カンパニークリエーションとしてスタートしているため、技術や知識を持った人を巻き込んでいく1つの手段であると考えられます。

設立後、AngelBridgeを引受先として、シード投資(1億円)が実行されており、バリュエーションはPreで9億円、Postで10億円、希薄化率は10%となっています。

SeriesA

投資家はAngelBridge、Astellas Venture Management LLC、澁谷工業株式会社です。

調達額は、約8億円となっており、バリュエーションはPreで40億円程度、Postで48億円程度、希薄化率は約20%程度となっています。

なお、プレスリリース上、SeriesAと記載されていますが、発行している株式としては普通株式を発行しているようです。

また、SeriesA直後に役員や従業員に対する株式を発行しており、株式によるインセンティブ設計を行っていることが確認できます。(SeriesB以降も同様です)

SeriesB

投資家はSBI AI&Blockchain投資事業有限責任組合、SBI Ventures Two株式会社、株式会社JMDC、Astellas Venture Management LLC、伊藤忠ケミカルフロンティア株式会社、株式会社メディパルホールディングス、その他3社、1名です。

調達額は、約31億円となっており、バリュエーションはPreで70億円程度、Postで101億円程度、希薄化率は約31%程度となっており、一般的な水準よりも高い希薄化率での調達となっています。

なお、伊藤忠ケミカルフロンティア株式会社、メディパルホールディングスは業務資本提携として、資金調達の枠組みとは別の形でプレスリリースがなされています。(前述の通り、ビジネス面での関連性が起点となり出資につながっているのであろうと推察します)

SeriesC

投資家はSBI Ventures Two株式会社、プライベート・エクイティ・コインベスト2号投資事業有限責任組合、協創プラットフォーム開発1号投資事業有限責任組合、その他9社です。

調達額は、約40億円となっており、バリュエーションはPreで180億円程度、Postで220億円程度、希薄化率は約18%程度となっており、一般的な水準よりも高い希薄化率での調達となっています。

SeriesD

投資家はジャパン・コインベスト4号投資事業有限責任組合、五味大輔、SMBCベンチャーキャピタル7号投資事業有限責任組合、株式会社コーエーテクモキャピタル、坂野敦、他7社です。

調達額は、約20億円となっており、バリュエーションはPreで400億円程度、Postで420億円程度、希薄化率は約5%程度となっており、上場直前期として、希薄化率が抑えられる形となっています。

IPO

IPO時の想定時価総額は244億円となっており、IPO時の新規株式発行数は1,801,700株、調達金額は20億円、希薄化率8%となっています。

味の素株式会社、Nikon-SBI Innovation Fund IIが親引け先が設定されているため、ある程度、長期保有されることを期待しているのではないかと考えられます。ビジネス化までの足が長い投資であるバイオベンチャーにとっては安定株主の確保という観点から、親引けすることはポジティブなサインかもしれません。

また、Nikonや味の素はCDMO事業を保有しているため、ビジネスコラボレーションの目的があるものと推察されます。

投資効率

創業株主や初回投資を行ったAngelBridgeにとっては一定以上のリターンが得られるディールになったと考えられます。その一方、SeriesC以降に参加した投資家にとってはダウンラウンド上場となっている点、日本のIPOの問題(いわゆる100均上場)が今後のスタートアップ投資の課題になるのだろうと思います。

上場時の株主構成

代表取締役は設立当初から40%程度の株式しか保有していなかったと推察されます。また、設立当初から、様々な研究者に株式を付与していたと考えられるため、一定の株式を保有している株主(非経営者、非従業員)が存在しています。(完全に推察ですが、160,000株を保有する個人株主は設立当初から株式を保有していた株主ではないかと推察しています)

ベンチャーキャピタルとしては、カンパニークリエーションを担当したAngelBridgeが8.9%程度、AngelBridgeの関係者である河西氏が3.8%、井上氏が0.8%ずつ保有しています。

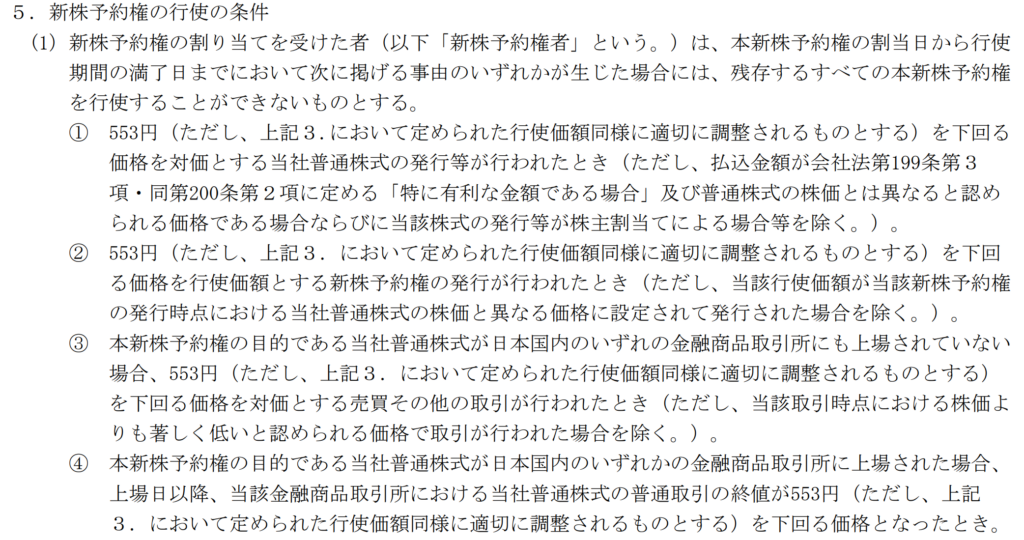

上場時のストックオプション構成

全て有償ストックオプションとして発行

ストックオプションは全て有償ストックオプションとして発行されており、計画的にストックオプションが付与されているように感じました。また、ストックオプション発行時に普通株式の発行なども同時に行っており、役員に対する株式付与+ストックオプションというインセンティブであると推察されます。

権利行使条件

一般的な権利行使条件に加えて、付与時点の株価を下回る価格を対価とする株式発行等が行われた場合は権利行使できない旨の条件が付与されています。これは、付与されている取締役が参画後、株価が下がった場合にはインセンティブを与えないという報酬設計と推察します。

監査法人の状況

監査法人はEY新日本有限責任監査法人です。

監査報酬は最近事業年度の前事業年度が24,216千円、最近事業年度が23,860千円となっています。

なお、海外への売り出しを前提として、非監査業務として、コンフォートレター作成業務、英文財務諸表作成に関する助言を受けているものと推察されます。

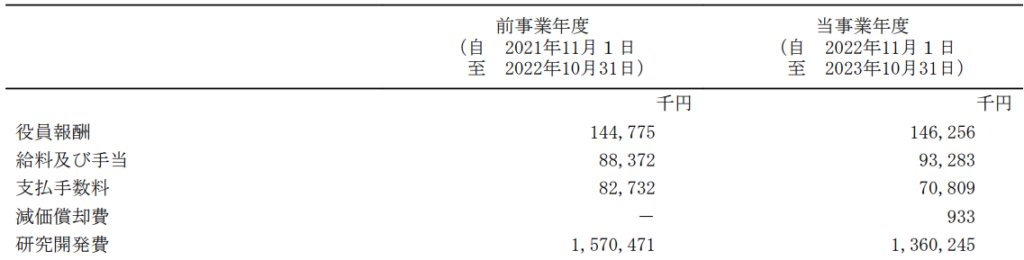

研究開発費・販管費の状況

研究開発費の内訳

内訳情報を有価証券届出書や目論見書から確認することができませんでした。

販管費の内訳

販管費の大部分が研究開発費、人件費で占められています。

基本的には治験関連のCRO、CDMOに関する支出と推察されます。

2024年5月時点での従業員人数は39名(研究員+Backoffice)、平均年収は8,051千円でした。

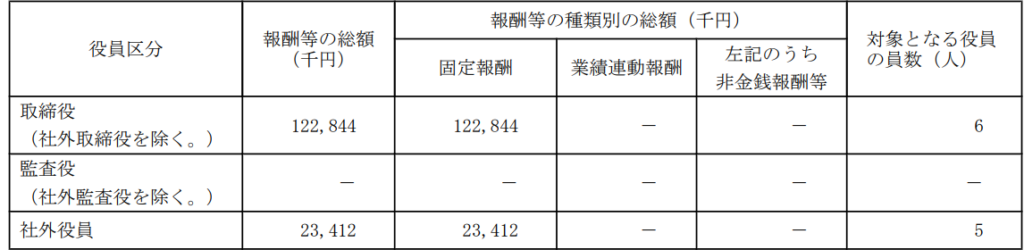

役員報酬

経営陣の役員報酬が122,844千円であり、単純に人数で割ると1人あたり20,474千円と、一般的なバイオベンチャーの水準から比べると報酬が高く設定されているように見受けられます。

代表取締役の福田氏や投資家兼任の河西氏を除き、各取締役は他社で経営を担ってきたプロ経営者であり、株式保有比率も高くありません。(https://heartseed.jp/management.html)

従って、福田氏、河西氏以外の役員報酬は単純に人数割りをした金額よりも高い金額で設定されている可能性もあると推察しています。(あくまで想像の範囲ですが)

報酬の開示上、社外取締役2名+監査役3名を社外役員としていることと推察します。単純に人数で割ると1人あたり4,682千円となりますが、常勤監査役とそれ以外の監査役・社外取締役で報酬の金額に差異があるのではないかと推察します。(あくまで想像の範囲ですが)