再び、Xを眺めていて興味を持った

freee vs マネーフォワード vs ラクスの再来です(笑)

Xを検索していると、以下のような発言を見ました。

こんな方もいらっしゃりました。のれん問題。

この考えに対して個人的な見解を書いてみたいと思います。

のれんとは

モノの売買をするとき、対価を支払います。

例えば、リンゴ(100円/個)を1つ購入するのであれば、買手はリンゴ1つを手に入れられる一方、100円を売手に渡すことになります。即ち、価値としてはリンゴと100円は等価であると言えます。

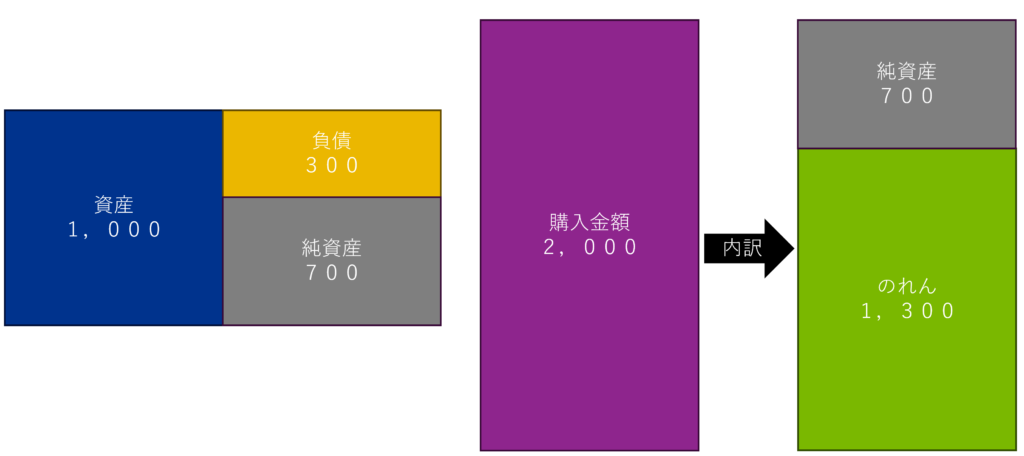

会社の場合はもう少し複雑です。会社の資産1,000、負債300(純資産700)である場合、会社を2,000で買うとします。

そうすると、買手は資産1,000、負債300(純資産700)を手に入れられる一方、2,000を売手に支払うことになります。手に入れた会社の価値は700である一方で、2,000支払うことになりますので、一見して、等価ではないように見えます。

しかしながら、会社はリンゴ等と異なり、数値として表現される資産以外にもノウハウ、顧客基盤、特許等の権利等の企業の価値源泉も含まれています。従って、購入代金と純資産の差額は買い手が評価する対象会社(売手企業)の超過収益力と表現され、将来の収益に貢献する資産と考えることができます。

そこで、会計上、購入代金と純資産との差額はのれん(資産 ※差額がマイナスの場合は資産ではなく、利益に計上します)として、計上することになっています(企業結合に関する会計基準 31項)。

のれんの会計処理

のれんは買収した企業の超過収益力ですから、固定資産(建物や機械設備)と同様の性質であると考えられています。

建物や機械設備などは耐用年数に応じて減価償却を行っていきます。

しかしながら、下記の通り、日本の会計基準と国際会計基準(IFRS)ではのれんの会計処理方法が異なります。

| 日本 | IFRS(国際会計基準) |

| 20年以内の期間で定額の償却を行う | 償却は行わない |

| 減損の兆候があれば、固定資産の減損※の検討を行う | 毎期、減損を行う必要があるか検討する |

| 減損を行った後、収益性が改善したとしても、減損したのれんの戻入は行わない | 収益性が改善した場合、減損したのれんの戻入を行う |

即ち、日本基準上、20年以内の期間でのれんを定額償却する必要がある点が、M&Aが進まない理由であるとX上で主張されています。

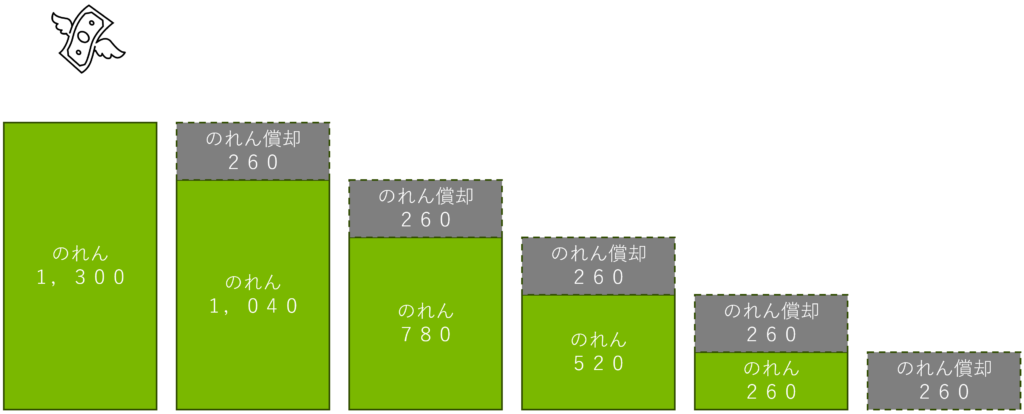

のれんは会計上に計上される費用の概念です。下記のイメージの通り、1,300ののれんを5年で償却するとすれば、毎期260の費用が発生し、5年で資産(のれん)は会計上からは無くなります。

従って、M&Aをした場合、毎年260ののれん償却費が発生するため、のれんは利益を押し下げる要因となり、黒字化を目指すスタートアップにとっては課題であるという考えがあると思います。

のれん償却の株式価値に対する影響はあるか

個人的見解

では、株式の価値を評価する際、のれんの償却がマイナスになるのか。というと、

結論として、個人的な見解としてはのれんの償却は株式価値への影響はないと考えています。

なぜなら、のれんはあくまで、会計上の費用であり、実際のキャッシュフローを伴わないためです。

一般的な企業価値評価手法として、DCF法やマルチプル法等がありますが、これらは会計上の利益を基礎に価値評価するものではなく、キャッシュフローに着目して評価をするものとなります。

従って、のれんの償却額は企業価値評価上、足し戻されることが想定されるため、株式価値評価上、影響はないと言えます。そのため、スタートアップのM&Aが進まない理由はのれんの償却以外にあるのではないか。というのが「個人的な見解」です。

意見:上場会社は営業利益の変動で株価が変動するのでは?

確かに、上場企業の場合、投資家が営業利益に対して敏感に反応することで株価が変動する可能性はあるため、M&Aを躊躇してしまう。という関係性はあるかもしれません。一方で、ファイナンス理論的に本質的な企業価値の観点からは影響がないのではないでしょうか。

また、減損リスク(買ったはいいが、思ったようなパフォーマンスが出せず、資産価値を一気に落とす)は償却をするかしないか関係なく発生するリスクですので、企業価値としての評価には影響がありません。

意見:ROICが悪化するのでは?

のれん償却費が増加することでROIC(Return on Invested capital)が悪化するという指摘もあるかと思います。しかしながら、それは単純に取得金額が高すぎて、得られるリターンが少ないという結果であって、スタートアップのM&A特有の事象ではないと思います。

意見:上場会社はのれん償却がネックなので、PEファンドが買手になるのでは?

PEファンドは買い手の有力候補であることは間違いありません。しかしながら、PEファンドは純投資として、投資リターンに基づいて意思決定がなされるため、価格にシビアであることが通常想定されるため、事業会社よりも投資が実行される頻度が高くない(再生局面等、事業価値評価が低く抑えられる等の事由がないと投資対象になりにくい)のではないかと思います。

以上より、スタートアップM&Aが増えない理由はのれんの償却のせいである、という話ではないのでは。と「個人的に」考えています。

むしろ、未上場段階のスタートアップ企業のバリュエーションが高すぎる結果、M&Aの対象になりにくい。ということもあるのではないでしょうか。(もちろんそれだけでもないと思いますが。)

※これらはあくまで個人的見解です・・・異論反論もある事かと思いますので、ご興味があるという稀有な方はFacebookやメールフォームでいただければ大歓迎です。

また、スタートアップのM&Aなどでお困りのことがございましたらお声がけいただきますと幸いです。

これからの方向性

のれんの償却をしない以外の手段として、以下のアイディアが議論されていると認識しています。

- のれんの償却費を営業費用から営業外費用へ変更する

- 発生するのれんは特別損益として即時費用認識する

- のれんはPLを経由させず、OCI(その他包括利益)として純資産の部へ直入する

内閣府的に、1つ目の案が短期的な対応策として、提案されています。しかしながら、本質的にただ単純に区分を変更しただけで、実質的に意味がありません。さらに言うならば、IFRS(国際会計基準)上、のれんの減損は営業損益に含められます。従って、IFRSの考え方とも整合していません。

というところで、SNS界隈では、あまりポジティブな反応があるように思いません。

仮にのれんを非償却とした場合、IFRS導入するインセンティブが薄れるため、一時的にIFRS導入企業が減少、ひいてはIFRS導入コンサルをしている人の食い扶持が減る一方で、PPAや減損テスト等のバリュエーション業務を生業にする人の食い扶持は増えるのではないでしょうか(個人的にはどちらが良いかわかりませんが)。